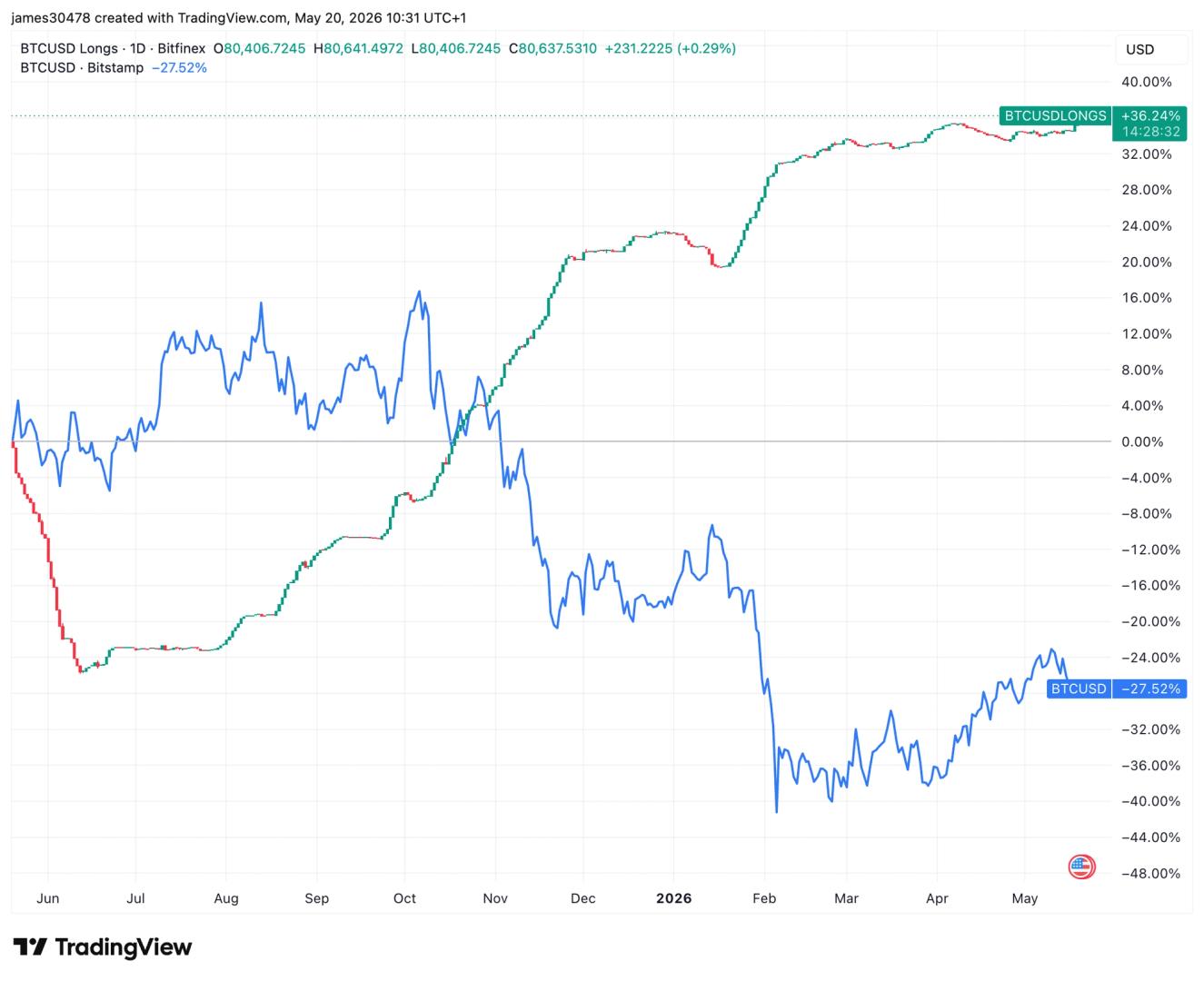

Los inversores profesionales han reducido sus asignaciones a bonos hasta la infraponderación más profunda desde junio de 2022 y han aumentado la exposición a acciones a una sobreponderación neta del 50%, según la Encuesta Global de Gestores de Fondos de mayo de Bank of America. Este cambio ocurre mientras el rendimiento del bono estadounidense a 10 años alcanza su nivel más alto desde enero de 2025, manteniendo a Bitcoin cerca de la zona de soporte de $75,000–$78,000 en medio de $1.6 mil millones en salidas de ETF durante los últimos 10 días.

Bonos en su menor popularidad desde 2022

La encuesta, realizada hasta el 14 de mayo, encontró que los gestores redujeron la exposición a bonos a una infraponderación neta del 44%, frente al 33% de abril, la más profunda desde junio de 2022. La exposición global a acciones se disparó a una sobreponderación neta del 50%, desde solo el 13% del mes anterior. Las tenencias de efectivo cayeron al 3.9% desde el 4.3%.

El 40% de los encuestados señaló la inflación de segunda ola como el mayor riesgo de cola. Otro 18% apuntó a un aumento desordenado de los rendimientos de los bonos, un temor que se materializó esta semana. El rendimiento a 10 años alcanzó el 4.6653% el 19 de mayo, niveles no vistos desde enero de 2025. El bono a 30 años tocó el 5.14%, y el rendimiento real a 10 años subió al 2.13%.

Salidas de ETF de Bitcoin superan los $1.6 mil millones

El contexto macroeconómico se refleja en los mercados de criptomonedas. Los ETF de Bitcoin al contado en EE. UU. registraron salidas netas de $648.6 millones el 18 de mayo y otros $290.4 millones el 15 de mayo, elevando el total de 10 días a $1.6 mil millones negativos. Bitcoin cotizó cerca de $77,000 el lunes, manteniendo el área de soporte de $75,000–$78,000 que ha sido observada de cerca.

El Índice Nacional de Condiciones Financieras de la Fed de Chicago se situó en -0.524 para la semana que terminó el 8 de mayo, lo que indica que las condiciones aún son más flexibles que los promedios históricos, pero podrían endurecerse si los rendimientos siguen subiendo. El FMI y la OCDE han señalado riesgos en el mercado de bonos, y la OCDE señaló que los fondos de cobertura se han convertido en compradores marginales más importantes en algunos mercados centrales de bonos soberanos.

El caso base de Citi de $112,000 sigue vigente

A pesar de la presión a corto plazo, el pronóstico base de Citi para Bitcoin a 12 meses sigue siendo de $112,000, con un caso alcista de $165,000 anclado en una mayor demanda de inversores finales. El banco considera que una recuperación de las entradas de ETF es clave para superar la resistencia.

Desde el lado institucional, el Banco de Canadá enmarcó recientemente los rendimientos elevados a largo plazo como un problema de prima por plazo: los inversores exigen más compensación para absorber la fuerte emisión soberana. Esta dinámica también está detrás de la advertencia del FMI de que el riesgo de refinanciamiento en los mercados soberanos centrales es una amenaza para la estabilidad financiera global.

El detonante de una recuperación

Los datos sugieren que si el rendimiento a 10 años vuelve a caer hacia el 4.20%–4.40% y el de 30 años baja del 5%, es probable que las entradas de ETF se reanuden y Bitcoin pueda superar la zona de resistencia de $80,000–$82,000. Hasta entonces, la banda de $75,000–$78,000 es la línea en la arena.

Lo siguiente: los datos semanales de flujos de ETF del viernes mostrarán si las ventas se están desacelerando o acelerando.