Federal Reserve-styreleder Kevin Warsh står overfor økende press for å justere sentralbankens renteposisjon ettersom inflasjonen nekter å avta, noe som truer med å undergrave tidligere løfter til markedene. Dilemmaet setter Warsh i en klemme: å holde fast ved en dueaktig utsikt og risikere at prisene løper løpsk, eller å svinge over til haukaktig retning og ryste en økonomi som fortsatt tilpasser seg høyere lånekostnader.

Hvorfor Warsh står overfor et dilemma

Warshs tidligere kommunikasjon hadde signalisert en tålmodig tilnærming, med rentekutt på bordet senere i år. Men ferske inflasjonsdata har komplisert den tidslinjen. Forbrukerprisene har ikke kjølnet som forventet, og Fedens foretrukne inflasjonsmåler forblir over 2%-målet. Det gir Warsh lite rom til å følge opp tidligere veiledning uten å fremstå som om han bryter et løfte.

Spenningen handler ikke bare om tall. Warshs egen troverdighet står på spill. Investorer har priset inn en bestemt bane for rentene, og ethvert plutselig skifte i språk eller handling kan bli sett på som en tilbaketrekking. Fed-styrelederen må nå bestemme om han skal prioritere konsistens eller troverdighet – et valg med reelle økonomiske konsekvenser.

Markedene på pinebenken

Investortilliten er allerede skjør. Usikkerheten rundt Warshs neste trekk kan øke markedsvolatiliteten, med tradere som forbereder seg på brå endringer i obligasjonsrenter og aksjekurser. Et plutselig haukaktig skifte kan utløse et frasalg i aksjer og en økning i kortsiktige renter, mens en dueaktig holdning kan nære inflasjonsfrykt og presse langsiktige renter høyere.

Kommunikasjonsstrategi står i sentrum av utfordringen. Warsh har brukt pressekonferanser og taler for å styre forventningene, men gapet mellom hva Fed sier og hva dataene viser, vokser. Hver ny inflasjonsrapport øker innsatsen. Det neste møtet i Federal Open Market Committee vil bli nøye overvåket for enhver endring i tone eller språk.

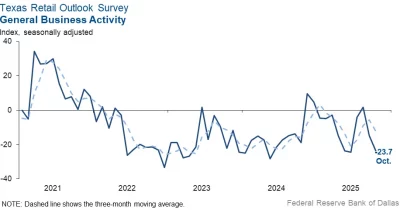

Inflasjonspuslespillet

Inflasjonsbildet er rotete. Flaskehalser i forsyningskjeden har lettet, men tjenesteinflasjonen forblir seig, og lønnspresset bygger seg fortsatt opp. Fedens egne prognoser har gjentatte ganger vært feil, og Warsh har erkjent vanskeligheten med å forutsi prisbanen. Men å erkjenne vanskeligheter er ikke det samme som å tilby en løsning, og markedene ønsker klarhet.

Noen innad i Fed rapporteres å presse på for en mer aggressiv holdning, med argumentet at kostnaden ved å la inflasjonen vedvare oppveier risikoen for å bremse økonomien. Andre advarer om at overstramming kan tippe økonomien inn i resesjon. Warsh er fanget mellom disse fraksjonene, og hans neste offentlige opptreden vil vise hvilken vei han heller.

Hva kommer neste

Warsh skal etter planen tale på en konferanse i Washington neste uke, og hans bemerkninger vil bli analysert for ethvert signal om rentebanens retning. Fedens neste politikkbeslutning er planlagt tidlig i mai, og da vil mer inflasjonsdata være tilgjengelig. Hvis prisene fortsetter å være høye, vil presset på Warsh for å handle – og å gjøre det troverdig – bare øke.

Det ubesvarte spørsmålet er om Warsh kan navigere dette uten å bryte løftene markedene allerede har satset på. Svaret hans vil komme i løpet av de neste ukene, og det vil sende ringvirkninger gjennom hele det finansielle systemet.