Gubernator Bank of England Andrew Bailey ogłosił, że bank centralny może zaakceptować wyższą inflację, aby wesprzeć gospodarkę Wielkiej Brytanii. Takie podejście może ustabilizować wzrost w krótkim okresie, ale niesie ryzyko długoterminowej niestabilności gospodarczej. Oszczędzający stoją teraz przed niepewnym krajobrazem finansowym w wyniku tej zmiany polityki.

Kalkulacja wzrostu w krótkim okresie

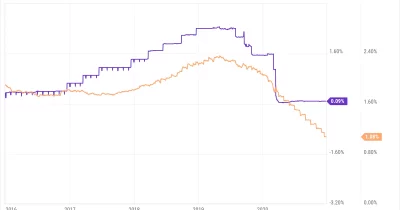

Zrewidowane stanowisko Bank of England wyraźnie priorytetuje stabilność gospodarczą nad natychmiastową kontrolą inflacji. Bailey stwierdził, że bank centralny będzie tolerować podwyższone presje cenowe, aby nie zahamować ożywienia. Oznacza to, że stopy procentowe mogą pozostać niższe na dłużej niż wcześniej oczekiwano. Rynki zareagowały ostrożnie na to ogłoszenie, ważąc potencjalny wzrost wobec inercji inflacyjnej.

Podatność oszczędzających wychodzi na jaw

Przy inflacji, która prawdopodobnie przekroczy cel 2% przez dłuższy okres, realne zyski z oszczędności będą nadal spadać. Polityka ta bezpośrednio szkodzi gospodarstwom domowym polegającym na odsetkach od depozytów, ponieważ ceny rosną szybciej niż dochody. Emeryci i oszczędzający o niskich dochodach znajdują się pod szczególną presją bez natychmiastowego wsparcia stóp procentowych. Własna analiza Banku pokazuje, że tworzy to pogłębiającą się lukę między wzrostem dochodów a kosztami utrzymania.

Punkt napięcia w polityce pieniężnej

Każda decyzja dotycząca stóp procentowych wiąże się teraz z równoważeniem wsparcia wzrostu i oczekiwań inflacyjnych. Bailey podkreślił, że bank centralny nie porzuci swojego mandatu, ale przyznał, że istnieją kompromisy. To powoduje tarcia w ramach polityki pieniężnej zaprojektowanej dla stabilności cen. Bank musi określić, kiedy tolerancja inflacyjna staje się niebezpieczna, bez jasnych sygnałów do działania.

Bailey i jego zespół muszą teraz zająć się tym, jak chronić oszczędzających, jednocześnie utrzymując wsparcie dla wzrostu, gdy polityka wchodzi w życie.